Mergers&Acquisitionsの略で直訳すると合併と買収。

会社や事業を売買すること。

中小企業の後継者問題の有力な解決策として、事業承継型M&Aが活発に行われている。

Mergers&Acquisitionsの略で直訳すると合併と買収。

会社や事業を売買すること。

中小企業の後継者問題の有力な解決策として、事業承継型M&Aが活発に行われている。

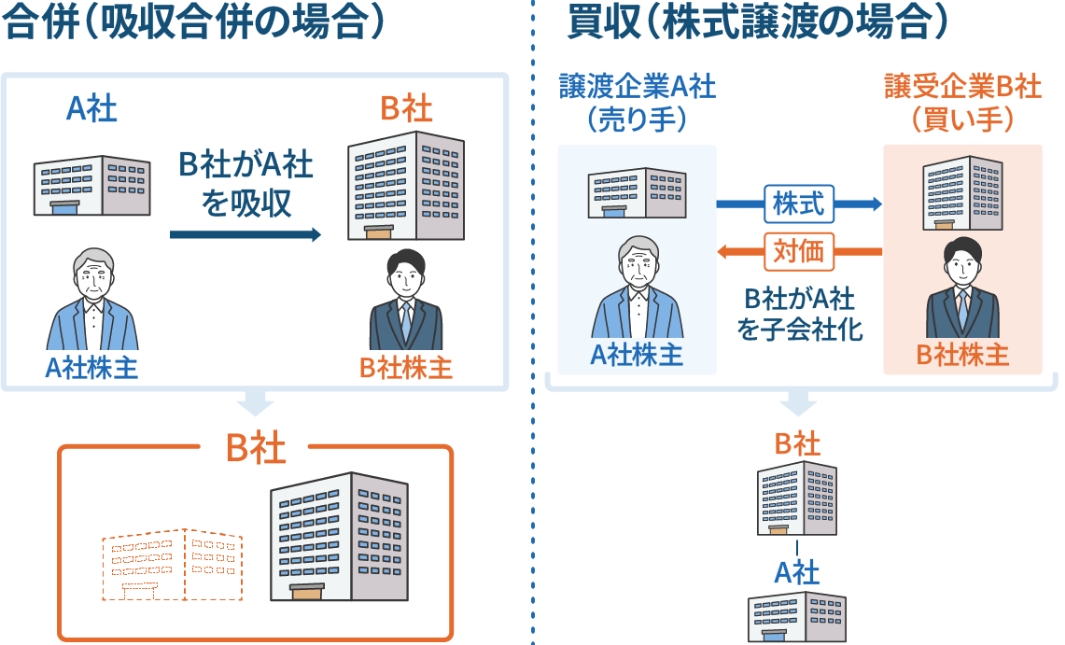

下記の株式譲渡、事業譲渡の2つの方法が最も良く用いられており、とくに事業承継に際しては、『株式譲渡+退職金』という形がその中でも王道であると言われています。 株主であるオーナー経営者が変わるだけなので、取引先や従業員が安心できるようなしっかりとした会社が買い手となり、然るべき引継ぎがなされれば取引先や従業員にも急激な変化が生じません。手続きが簡単で事業価値が毀損することなく承継できる可能性が最も高い方法です。 ただし、どの手法が良いかは、事業の状況や特性、財務内容によっても異なるためケースごとに検討が必要となります。中小企業の場合には複雑でないシンプルなスキームが良いでしょう。

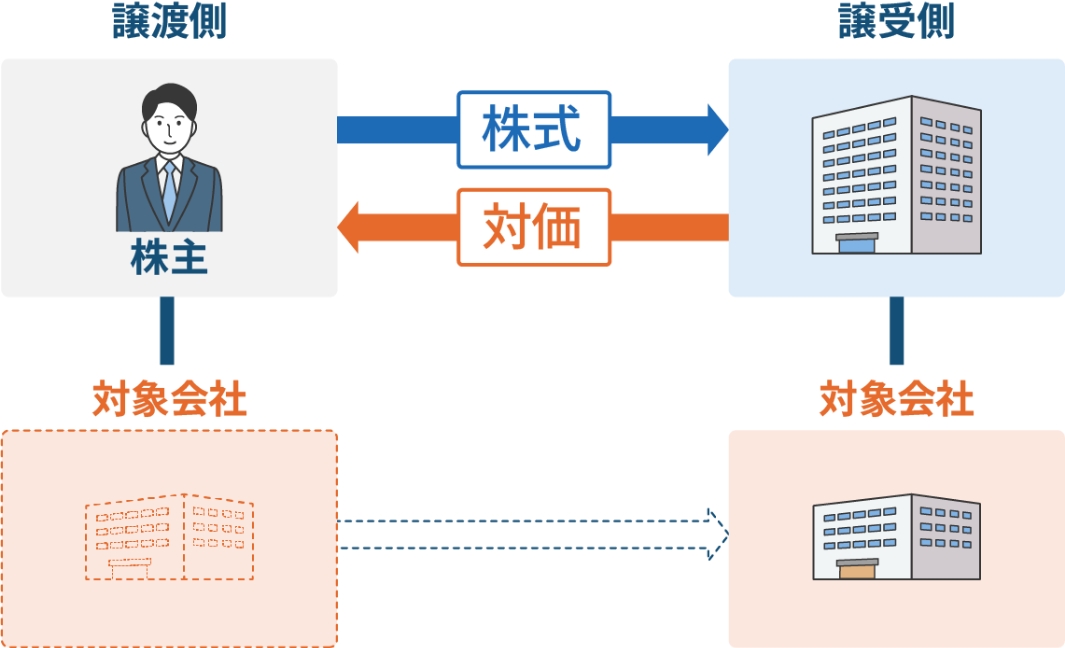

買い手が売り手企業の発行済み株式を譲り受けることで、会社の経営権を譲り受ける方法です。

中小企業のM&Aでは、全株式(100%)を譲渡する形が一般的となっています。

社名や取引先、賃貸人、従業員等との契約関係が従前どおり引き継がれるため事業価値が毀損せずに引き継がれ、手続きも簡単なので最も多く用いられる方法です。

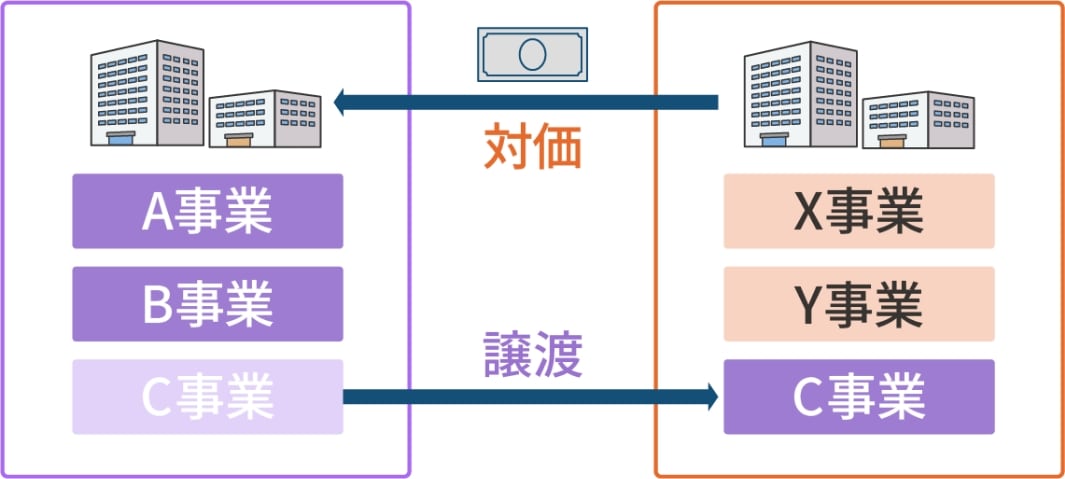

会社の全部あるいは事業の一部の部門や資産などを他の会社に譲渡する方法です。

事情があって法人を残しておきたい場合や株式譲渡が難しい場合、特に店舗の譲渡を行うときなどには良く用いられる方法です。

譲渡の対価は株主ではなく会社に入り、譲渡益に対しては法人税がかかります。そのため、時期や税金対策についても考えておくことが必要になります。(株式譲渡の場合は譲渡益に対し、約20%です。)

個別に取引先との契約、従業員との雇用契約、賃貸借契約等も新たに締結しなおす必要があるため、その過程で取引先との契約が上手く引き継がれない等の事業価値が毀損するリスクがあります。

優良な買い手企業に株式を譲渡し、優秀な経営者に会社を託すことで、リタイアメントを実現することが出来ると同時に、後継者の問題を抜本的に解決することができます。

買い手の信用力、資金力が重要になりますが、会社借入金の経営者保証は金融機関の承諾を得て買い手に肩代わりしてもらうことが出来ます。 肩の荷が降り安心してリタイアすることが出来ます。

経営資源の豊富な企業グループに加わることで、優れたノウハウが導入されたり、事業の相乗効果が具現化することで、会社が成長・発展していくことも期待できます。

会社、事業が引き継がれることで雇用が維持されます。通常は現行の処遇のまま引き継がれるケースが多く、社員にとって大きなメリットがあります。

自身が引退しても会社が存続するので、長年付き合いのある取引先を困らせることなく、責任を果たすことが出来ます。

譲渡対象企業の名前等は明かさない匿名ベースで、概要(業種、地域、売上規模、特徴など)を簡単にまとめたもの。相手先が興味を持てば、秘密保持契約を締結の上で社名や資料等を開示する流れが一般的である。

情報や資料の開示を受けた者が、それを第三者に開示したり、目的外のことでその情報を使用しない旨を約束する書面のこと。

NDA(Non-Disclosure Agreement)またはCA(Confidential Agreement)と呼ばれることもある。

対象企業の譲受について詳細資料に基づいて検討を行った結果、譲受に際しての希望条件等(自社の紹介、M&Aの目的、金額、譲受方法、従業員の処遇、前提条件など)を買い手側から提示する書面のこと。

M&Aの諸条件について売り手と買い手の間で合意した時点で締結する書面のこと。

その後に買い手側による買収監査を実施し、最終契約の締結に至るという流れが一般的。

買い手側がM&Aを実施するに際して、対象企業の財務内容や法務(契約書類)等について詳細な調査を行うこと。

デューデリジェンス(Due Diligence)略してDDと呼ばれることもある。

基本合意後にDDを経て、金額や支払い方法をはじめM&A取引に関する様々な事項について取り決めた内容を詳細に記載した書面。

株式譲渡契約または事業譲渡契約のいずれかになるケースが多い。

最終契約に基づいて行われる譲渡代金の決済と重要物品等の引き渡しのことをいう。

株式譲渡の場合には譲渡対価の決済と株券や会社の代表印、預金通帳等重要物品の引き渡しなどを行う。

企業価値の算定には様々な方法があるが、中小企業では時価純資産に営業権(のれん)を加えて計算するという考え方が一般的である。

資産と負債を簿価から時価に修正した純資産のことで、中小企業のM&Aにおいてひとつの目安とされる。

M&Aの買収価格で時価純資産に上乗せされる部分の金額のことで「のれん代」ともいう。目安として利益の何年分といった言われ方をすることが多い。

貸借対照表に計上されていない債務のこと。売買成立後に発覚するとトラブルの元になるため、M&Aを行う際には特に留意する必要がある。

M&A仲介会社等に業務を正式に依頼したタイミングで仲介会社等に支払う費用のこと。中小企業M&Aにおいては数十万円~100万円程度が一般的。

現在は着手金無料の仲介会社も多くなっている。

案件が成約した場合に仲介会社等に支払う報酬のこと。一般的には譲渡対価の5%程度が目安になるが、中小企業M&Aの仲介会社では成功報酬の下限を500万円程度(上場仲介会社の場合は1000万円~2000万円)に設定しているケースが多い。

M&Aを行うに際して候補先探しから条件の調整ほか案件の成立に至るまでのサポートを行う。金融機関や独立系M&A仲介会社、士業などが数多くあり、取り扱う案件の規模感や報酬体系等は様々。

M&A仲介会社に相手先探しを依頼する際には一定の期間、専任依頼という形をとることが一般的。

それゆえ事前の面談等で実績、信頼度、報酬体系その他契約内容を良く確認したうえで仲介会社を選定する必要がある。

インターネット上のシステムを活用し、売り手と買い手に効率的なマッチングの場を提供しているWEBサービス。